财联社6月23日讯(剪辑 史正丞)北京本领周二晚间开盘后,寰球首富马斯克的火箭和AI公司SpaceX一度不时此前连跌三日的情景,盘中波及147.11好意思元低位,初次跌破IPO刊行价150好意思元关隘。

火箭巨头“回到原点”的契机,似乎触发了散户入场的心情。戒指发稿,SpaceX股价短时快速拉升,最新报价也曾回升到158好意思元上方。

(开头:TradingView)

与此同期,海纳外洋集团(SIG)旗下的分析师查尔斯·米内尔维诺(Charles Minervino)发布初次掩盖SpaceX的研报,给以“中性”评级,办法价170好意思元。

查尔斯对SpaceX的业务总体给出正面的观念。他提到,SpaceX在火箭辐射边界占据主导地位,旗下“星链”卫星互联网业务仍有增漫空间,同期公司本年早些时候收购xAI后,围绕该业务确立的东说念主工智能板块也处于起步阶段。

分析师瞻望,SpaceX营收将在2025年至2030年间以56%的复合年增长率增长,到2030年达到1730亿好意思元;同期EBITDA将从66亿好意思元升至749亿好意思元。

至于为何不给以“买入”评级,查尔斯合计中枢问题在于公司面前的估值也曾需要“相称激进的增长”来复旧,同期SpaceX部分商场仍相对未熏陶证,昔时效果存在很大的不细则性区间。

查尔斯写说念:“这给昔时预期带来了相称大的风险,因此咱们提出恭候更好的入场点。”

据悉,170好意思元估值使用的是分部加总法。其中,SpaceX的天外业务按2028年企业价值/销售额的40倍估值,卫星互联网业务按2028年企业价值/EBITDA的45倍估值,AI业务按2028年企业价值/销售额的9倍估值。

论述还指出了些许可能鼓吹股价飞腾或下落的催化身分。其中,“星舰”的生效开采会是始终投资逻辑的中枢。这款下一代整个可类似使用火箭,不仅复旧下一代“星链”卫星部署,也将撑起SpaceX的轨说念数据中心愿景。

因此,这款火箭的展期(在马斯克的买卖帝国中这很常见)也会是股价的风险身分。此外,公司的AI业务还存在客户聚积风险。论述指出,SpaceX与Anthropic和谷歌坚强的算力租借协议系数代表约260亿好意思元年化收入,但两边王人不错在启动试用期后拆开协议。

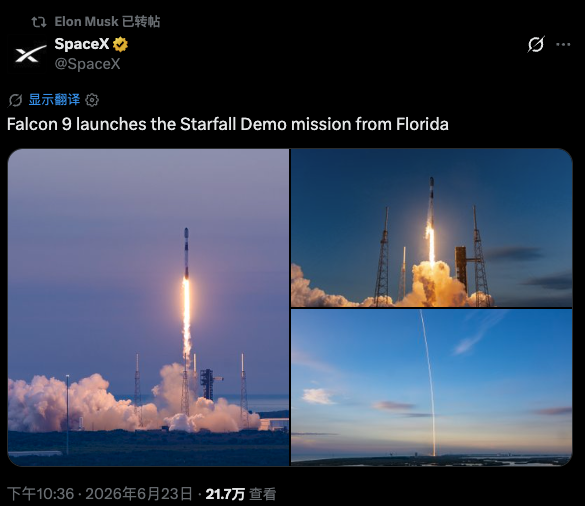

SpaceX也在周二启动了一项新业务的试点:公司通过“猎鹰9号”将一个可类似使用的舱段送入天外并回收,为在制度造运筹帷幄“Starfall”铺路。该运筹帷幄旨在欺诈天外的专有条目,举例微重力和更高的辐射水平,为制造药品、半导体、食物和好意思容居品提供新的可能性。

(开头:SpaceX)开云体育